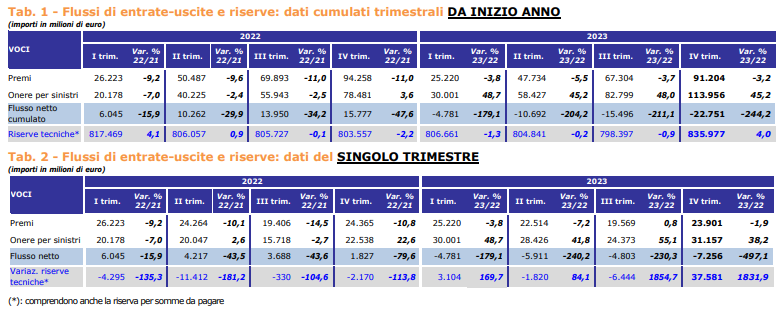

Nel 2023 il saldo Vita tra entrate (premi) e uscite (pagamenti per riscatti, scadenze, rendite e sinistri) è stato negativo e pari a € -22,8 mld, in ulteriore peggioramento rispetto agli oltre € -10 mld del I semestre e in calo di quasi € 40 mld rispetto all’anno precedente, quando l’importo era di segno positivo e sfiorava i € 16 mld.

Secondo quanto riporta ANIA, tale risultato è stato determinato dalla contrazione del volume premi (-3,2% rispetto al 2022), dovuto esclusivamente alle polizze di ramo III, e dall’aumento dell’ammontare totale delle uscite (+45,2%), determinato principalmente dai maggiori importi riscattati (iniziato dalla seconda metà del 2022).

In particolare, il flusso netto contabilizzato nel IV trimestre 2023 è stato ancora significativamente negativo (€ -7,3 mld), registrando la performance peggiore dall’inizio delle rilevazioni di questa statistica.

Nel dettaglio, le polizze di ramo I hanno registrato negli ultimi tre mesi del 2023 un flusso netto negativo per € 3,9 mld, in lieve miglioramento rispetto solo ai € -4,2 mld del I trimestre dell’anno, mentre quello contabilizzato dal ramo III è stato pari a € -3,5 mld, il risultato trimestrale peggiore dal 2012.

La raccolta premi 2023

Nel 2023 il volume dei premi contabilizzati è ammontato a € 91,2 mld, il più contenuto dal 2014 e in calo del 3,2% rispetto all’anno precedente, quando la raccolta premi registrava a sua volta un decremento annuo dell’11,0%. L’81% dei premi è generato dall’emissione di nuovi contratti o dall’introito di premi unici aggiuntivi relativi a polizze già in essere, in calo del 3,3% rispetto al 2022 (percentuali ricavate dai dati della rilevazione mensile ANIA sulla nuova produzione vita).

L’ammontare dei premi contabilizzati risulta costituito per l’80% da premi unici (in contrazione del 2,2% rispetto al 2022) e per il restante 20% da premi periodici, di cui il 3% sono premi di prima annualità (-10,7%) e il 17% premi di annualità successive (-6,4%).

Le uscite

Da gennaio 2023 l’ammontare complessivo delle uscite è risultato pari a € 114,0 mld, il più alto mai rilevato, con una variazione annuale in forte aumento (+45,2%

rispetto al 2022).

La quota prevalente delle uscite è derivata dai riscatti e dagli altri rimborsi, pari al 77% dei pagamenti complessivi, 7 punti percentuali in più rispetto al 2022, con un ammontare pari a € 87,1 mld e un incremento annuo che sfiora il 60%.

I sinistri per decesso e altri eventi attinenti alla vita umana coperti dalle polizze vita hanno registrato nel 2023 importi ancora significativamente alti (€ 14,1 mld) rispetto al periodo pre-pandemia, pari al 12% delle uscite totali e pressoché in linea rispetto al biennio precedente. Le scadenze e le rendite maturate, comprensive della variazione delle riserve per somme da pagare, hanno registrato una crescita del 30% rispetto al 2022, con un’incidenza sulle uscite totali che si attesta all’11%, a fronte di un ammontare pari a € 12,8 mld.

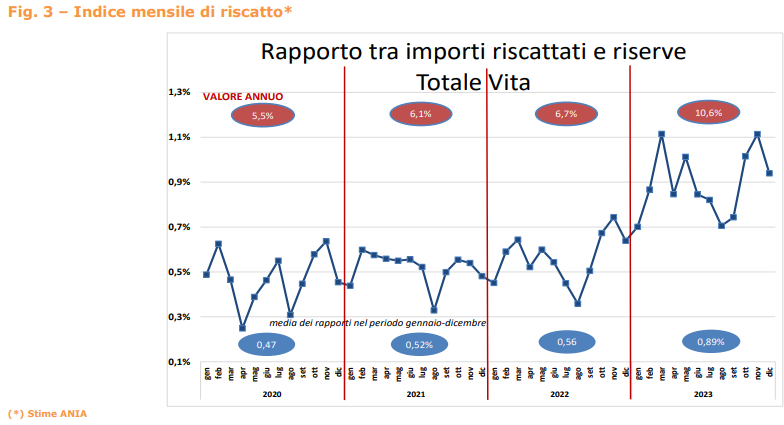

In merito ai riscatti, l’andamento si può meglio analizzare rapportando il loro importo mensile all’ammontare medio delle riserve matematiche – dal momento che quest’ultima voce di bilancio risulta negli anni meno volatile rispetto al volume dei premi.

Questo indicatore mostra nel periodo analizzato un generale progressivo rialzo, passando per il totale Vita da un valore medio pari a 0,47% nel 2020 allo 0,89% nel 2023.

Nel dettaglio, nell’ultimo anno il ratio risulta in significativa crescita fino al mese di marzo, in cui si registra il valore massimo pari a 1,12%, per poi scendere ad aprile/giugno

e ancor più nel mese di agosto; da settembre si osserva nuovamente una progressiva crescita fino al mese di novembre, per poi invertire la rotta e attestarsi nel mese di

dicembre a 0,94%.

Le riserve

Le riserve tecniche vita, comprensive anche della riserva per somme da pagare, alla fine del 2023 sono state pari a € 836,0 mld, in aumento del 4,0% rispetto alla fine del 2022. Tale aumento è dovuto essenzialmente a un’operazione straordinaria da parte di una compagnia italiana che nell’ultima parte dell’anno ha incorporato una sua rappresentanza UE operante in Italia, facendo così affluire volumi di riserve matematiche nel perimetro di rilevazione di questa statistica (che ricordiamo essere alimentata dai dati delle sole imprese italiane ed extra-UE); a perimetro omogeneo, ossia escludendo la compagnia estera interessata, a fine dicembre 2023 le riserve risulterebbero stazionarie rispetto al 2022 (+0,1%).

L’incidenza dei premi contabilizzati sulle riserve è risultata pari a 10,9% (11,3% a ampione omogeneo senza considerare le riserve della rappresentanza UE), in diminuzione rispetto all’11,7% del 2022. In particolare, i due terzi delle riserve complessive deriva da impegni assunti nel ramo I mentre il 28% è afferente a polizze di ramo III. Analizzando la concentrazione delle riserve tecniche tra le compagnie di assicurazione operanti in Italia alla fine di dicembre 2023, si osserva che poco più della metà dell’intero ammontare (54%) è detenuto dalle prime cinque compagnie e si arriva al 73% considerando le successive cinque. La variazione dello stock delle riserve rispetto alla fine dell’esercizio 2023 è stata positiva per € 32,4 mld; a campione omogeneo – senza considerare le riserve della rappresentanza UE, la variazione scenderebbe ad appena € 0,5 mld, nonostante il saldo tecnico (premi al netto degli oneri) del settore vita negativo per € 22,8 mld, dovuto quasi esclusivamente alla rivalutazione degli attivi sottostanti alle polizze unit-linked.

Analisi per ramo

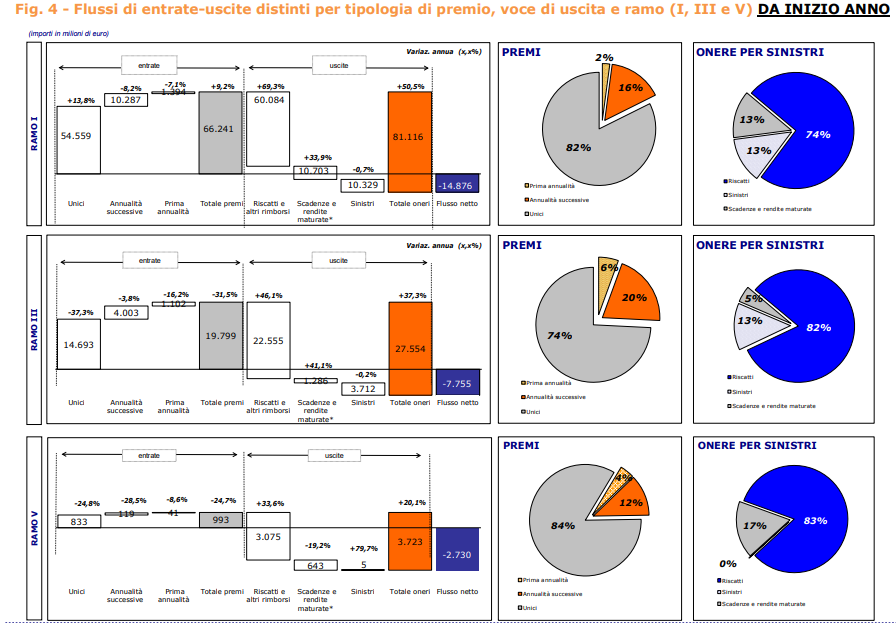

Nel 2023 il ramo I ha registrato un flusso netto negativo per € 14,9 mld, mentre era positivo e pari a € 6,7 mld l’anno precedente. Tale risultato è stato determinato da una raccolta premi in aumento del 9,2% rispetto al 2022, pari a € 66,2 mld (di cui l’82% a premio unico) e da un ammontare del totale oneri in crescita del 50,5%, pari a € 81,1 mld, di cui il 74% (66% nel 2022) costituito da riscatti e altri rimborsi (+69,3% rispetto al 2022) in uno scenario economico/finanziario caratterizzato da una sostenuta inflazione e alti tassi di interesse. L’incidenza dei premi di nuova produzione è pari all’85%. Gli oneri pagati hanno rappresentato nel ramo I il 14,7% delle riserve.

Relativamente al ramo III, nel 2023 la raccolta netta è stata negativa e pari a € -7,8 mld, in netto calo rispetto all’analogo periodo del 2022 quando il flusso era invece positivo e raggiungeva quasi i € 9 mld. Tale risultato è influenzato dalla contrazione della raccolta premi del 31,5%, a fronte di un importo pari a € 19,8 mld (di cui il 75% afferente a nuovi contratti), e da un incremento del totale degli oneri (+37,3% rispetto al 2022), per un ammontare pari a € 27,6 mld, di cui l’82% costituito da riscatti e altri rimborsi (+46,1% rispetto al 2022). L’onere complessivo per riscatti, scadenze e sinistri ha rappresentato nel ramo III l’11,6% delle riserve.

Il ramo V, con un volume premi di € 1,0 mld (di cui l’84% a premi unici), ha registrato un calo del 24,7% rispetto al 2022, mentre l’ammontare totale delle uscite è risultato pari a € 3,7 mld (di cui l’83% dovuto a riscatti mentre il restante a scadenze/rendite maturate), in aumento del 20,1%. La raccolta netta è stata dunque negativa per € 2,7 mld, in ulteriore peggioramento rispetto ai € -1,8 mld registrati nel 2022. L’83% del totale premi è afferente a nuovi contratti mentre l’onere complessivo per riscatti, scadenze e sinistri ha rappresentato nel ramo V il 19,7% delle riserve.

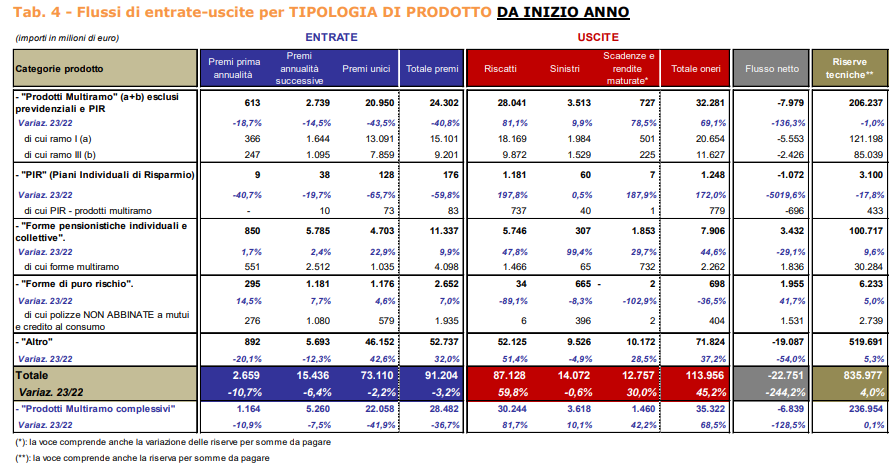

Analisi per tipologia di prodotto

Nel 2023 il saldo tra entrate (premi) e uscite (pagamenti per riscatti, scadenze, rendite e sinistri) registrato per i prodotti multiramo complessivi è stato negativo per € -6,8 mld, in netto calo rispetto ai € 24,0 mld raggiunti l’anno precedente. Il volume dei premi contabilizzati è stato pari a € 28,5 mld, il 36,7% in meno rispetto al 2022 e con un’incidenza sul totale premi vita pari al 31%. L’ammontare complessivo delle uscite è

stato pari a € 35,3 mld, il 31% del totale oneri vita e in aumento del 68,5% rispetto al 2022. Le riserve tecniche dei prodotti multiramo a fine dicembre sono state pari a € 237,0 mld (il 28% del totale riserve vita), stazionarie rispetto al 2022.

Le forme pensionistiche individuali e collettive hanno registrato da inizio anno una raccolta premi pari a € 11,3 mld (+9,9% rispetto al 2022), mentre le uscite sono state pari a € 7,9 mld (+44,6%), generando un saldo tecnico positivo di € 3,4 mld. Le riserve tecniche sono ammontate a € 100,7 mld, il 12% delle riserve complessive dei rami vita, in aumento del 9,6% rispetto al 2022.

Le forme di puro rischio hanno registrato nel 2023 un flusso netto positivo pari a € 2,0 mld (di cui il 78% afferente a polizze non abbinate a mutui o credito al consumo), a fronte di una raccolta premi pari a € 2,7 mld (+7,0%) e un totale oneri per un valore di € 0,7 mld (-36,5%). Le riserve tecniche sono ammontate a € 6,2 mld (+5,0% rispetto al 2022) e rappresentano quasi l’1% delle riserve complessive dei rami vita.

Nel 2023 i PIR (Piani Individuali di Risparmio) hanno registrato una raccolta premi di appena € 176 mln (-60% rispetto all’anno precedente), mentre le uscite sono state pari a € 1,2 mld (più che raddoppiate); lo stock di riserve matematiche è stato pari a € 3,1 mld (lo 0,4% del totale riserve vita), in diminuzione del 17,8% rispetto a fine 2022.

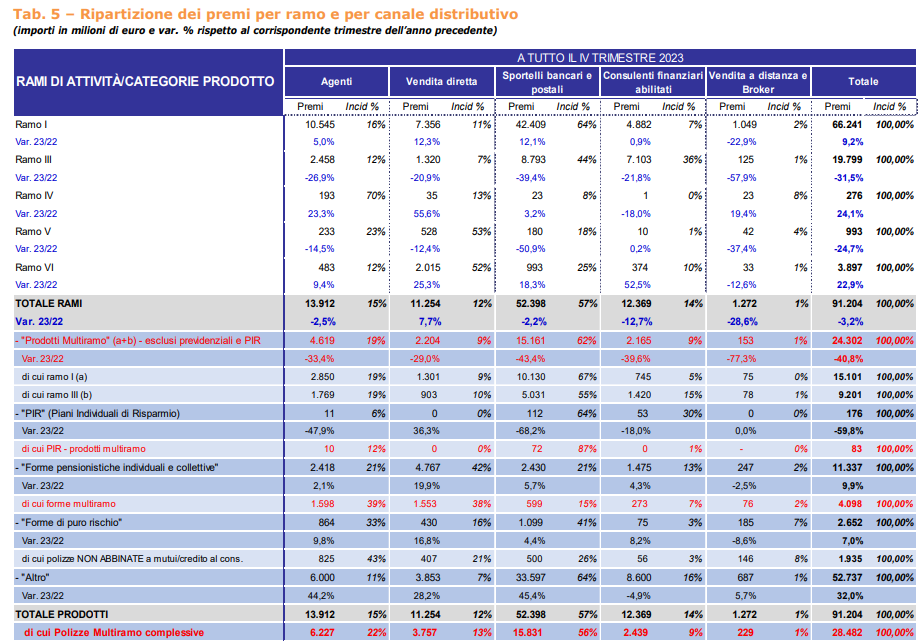

Analisi dei premi per canale distributivo e per tipologia di prodotto