Per far fronte ai bisogni presenti e futuri delle persone anziane non autosufficienti

può essere opportuno coinvolgere maggiormente il settore assicurativo.

Lo ha ribadito il Segretario Generale dell’IVASS Stefano De Polis intervenendo in Audizione presso Commissione permanente Affari sociali, sanità, lavoro pubblico e privato, previdenza sociale del Senato, in merito all’Indagine conoscitiva sulle forme integrative di

previdenza e di assistenza sanitaria nel quadro dell’efficacia complessiva dei sistemi di Welfare e di tutela della salute.

Il fenomeno dell’invecchiamento demografico incide anche sui bisogni di cura conseguenti alla perdita dell’autosufficienza nell’età avanzata. La spesa pubblica per Long Term Care (LTC), ricorda De Polis, rivolta ad anziani e disabili non autosufficienti, comprende: i) la componente sanitaria, ii) la spesa per indennità di accompagnamento e iii) la spesa per altre prestazioni. Dalle proiezioni svolte dalla Ragioneria dello Stato emerge che il rapporto fra spesa a carico dello Stato per LTC e PIL passerà dall’1,9% del 2020 al 2,8% del 2070.

A queste spese vanno sommate quelle sostenute direttamente dalle famiglie, che nel 2021 sono state stimate pari a 23 miliardi di euro, tra costi dei soggiorni nelle Residenze Sociali Assistite e assistenza domiciliare da parte dei familiari o dei care-giver professionali.

Le polizze LTC – ancora poco diffuse in Italia: “Per lo sviluppo di questo comparto sarebbe utile pervenire ad una definizione condivisa e unica di non autosufficienza o di parziale non autosufficienza. Se la prestazione assicurativa consiste nell’erogazione diretta di servizi assistenziali e sanitari è importante poi stabilire adeguati e verificabili standard di qualità.

Nuove modalità di cooperazione pubblico-privato, una rimodulazione delle agevolazioni fiscali e l’auspicabile coinvolgimento del terzo settore possono portare a definire prestazioni assicurative economicamente sostenibili e attraenti per platee di fruitori sempre più ampie e, circostanza da non sottovalutare, attente alla qualità dei servizi e delle relazioni umane“, sostiene De Polis.

Il Segretario Generale dell’IVASS è intervenuto anche in tema Welfare sanitario, ricordando che la spesa sanitaria totale in Italia presenta un’incidenza pari al 9,5% in rapporto al PIL, poco più bassa rispetto ad altri Paesi del Sud Europa (Spagna e Portogallo)

che evidenziano valori intorno al 10,5%. Agli estremi inferiori, Lussemburgo e Romania

segnalano valori intorno al 6% mentre Germania, Francia e Svizzera registrano i valori

più elevati, tra il 12,8% e l’11,8%.

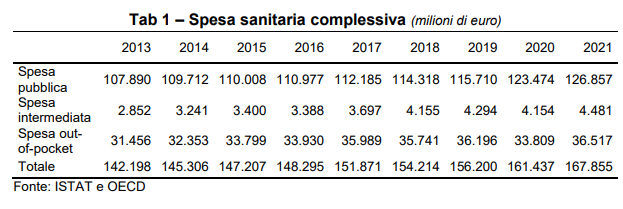

Fino al 2019 la spesa sanitaria pubblica presenta un andamento costante nel tempo in relazione al PIL, oscillando intorno al 6,5%. Nel 2020 si assiste ad un incremento della spesa sanitaria pubblica anche in conseguenza della pandemia COVID-19, con un valore pari a 123 miliardi di euro, il 7,5% rispetto al PIL. Nel 2021 la spesa si è assestata a 127 miliardi di euro, pari al 7,1% del PIL.

Oltre alla spesa pubblica, vanno considerati aggiuntivamente 4,5 miliardi di spesa

sanitaria intermediata da fondi, mutue e imprese di assicurazione e 36 miliardi di spesa diretta delle famiglie (out-of-pocket). Queste due tipologie costituiscono, insieme, la c.d. spesa sanitaria privata. Complessivamente, nel 2021 l’intera spesa sanitaria

pubblica e privata italiana ammontava a 168 miliardi di euro, pari al 9,5% del PIL.

Dopo aver analizzato il mercato della sanità integrativa De Polis ha evidenziato alcune problematiche emerse dall’azione di vigilanza dell’Istituto.

Molte segnalazioni che l’IVASS riceve sono riferite indifferentemente a imprese di assicurazione, a fondi sanitari e società di mutuo soccorso – senza che gli utenti abbiano evidenza della differente tipologia di soggetti e della circostanza che fondi, società sanitarie e mutue non sono assoggettati alla vigilanza dell’Istituto.

Sono anche frequenti i reclami nei confronti di società specializzate cui è esclusivamente affidata l’organizzazione del servizio di assistenza sanitaria e che di norma curano direttamente i rapporti con il cliente e con il network delle strutture sanitarie convenzionate.

Il primo dato che emerge, quindi, è rappresentato dall’esistenza di asimmetrie informative: i beneficiari delle prestazioni, dunque, hanno difficoltà a percepire le differenze tra i diversi soggetti impegnati a garantire la prestazione sanitaria, (compagnie, fondi, società di mutuo soccorso) e soprattutto tra le diverse discipline e forme di tutela previste dall’ordinamento.

Dall’analisi dei reclami emergono spesso criticità riconducibili a scarsa chiarezza delle condizioni contrattuali, carenze nell’informativa precontrattuale (manchevolezza per lo più addebitabile ai datori di lavoro che stipulano coperture collettive), difficoltà e ostacoli di vario genere nell’apertura delle posizioni o nell’aver riscontro alla semplice richiesta di informazioni sulle modalità di attivazione delle prestazioni o sullo stato di trattazione delle pratiche.

De Polis sottolinea la necessità che le prestazioni sanitarie e i percorsi di cura definiti dai protocolli sanitari degli operatori della sanità integrativa siano inequivocabilmente identificati e chiaramente descritti in modo da evitare false aspettative negli assistiti ed eccessivi margini di discrezionalità per l’accesso/diniego alle prestazioni garantite.

Sarebbe utile redigere un nomenclatore unico delle prestazioni specialistiche, cui dovrebbero attenersi tutti gli operatori della sanità integrativa siano essi fondi, casse, società di mutuo soccorso, imprese di assicurazione, providers di

servizi. Tale strumento potrebbe contribuire ad aumentare la trasparenza del settore favorendo una sana concorrenza tra operatori attraverso la concreta confrontabilità

tra i piani sanitari; rendendo più agevole l’accesso alle prestazioni; eliminando la

forte discrezionalità presente nell’interpretazione delle prestazioni contrattuali.

Secondo De Polis è meritevole di attenzione anche l’esigenza che fondi, casse sanitarie e società di mutuo soccorso si dotino di funzioni/uffici specifici deputati alla trattazione delle

problematiche segnalate con i reclami per verificare eventuali carenze gestionali.

Più in generale, va considerata poi la questione della vigilanza sui diversi soggetti

che compongono il quadro del welfare sanitario. Come sopra già accennato,

nell’attuale quadro normativo solo coloro che sottoscrivono contratti assicurativi,

ovvero aderiscono a fondi sanitari comunque garantiti indirettamente dalle imprese

assicuratrici, trovano tutela nei controlli e nei presidi sulla solvibilità delle compagnie.

Una menzione specifica merita l’articolo 345 del Codice delle Assicurazioni.

L’articolo in questione prevede l’assoggettamento delle società di mutuo soccorso che

superino una determinata soglia di operatività e delle casse autogestite, come i fondi

sanitari, alle disposizioni del Titolo IV (in tema di imprese locali e particolari mutue

assicuratrici), in quanto compatibili; dispone, inoltre – quanto alle sole società di mutuo

soccorso – che nel caso in cui le stesse stipulino contratti di assicurazione per conto

degli iscritti, ai soci siano comunque fornite le informazioni di cui al titolo IX, capo III, e

XII, sempre in quanto compatibili.

L’articolo 345 – spiega De Polis – è una norma che presenta rilevanti incertezze applicative oltre che lacunosità e frammentarietà con riferimento a numerosi profili l’insieme dei quali può determinare un vulnus di tutela per i cittadini, oltre che incertezze per gli operatori e i soggetti chiamati a vario titolo ad esercitare la vigilanza; in particolare, tali incertezze riguardano: a) le difficoltà applicative del criterio individuato dall’art. 345, comma 3 per l’estensione alle SMS della normativa assicurativa ivi indicata; b) la concreta individuazione delle norme oggetto di estensione, c) il fondamento e l’estensione dei poteri dell’Istituto – primo fra tutti del potere regolamentare – nei confronti delle SMS; d) la ragionevolezza e la funzionalità del sistema di controllo sulle varie attività delle SMS in relazione ai diversi soggetti che vi concorrono (MIMIT e Ministero Salute).

Per poter individuare una proposta di modifica normativa occorrerebbe, col necessario contributo di tutti gli attori a vario titolo coinvolti, previamente definire con maggiore chiarezza e dettaglio il perimetro delle attività inquadrabili nelle diverse forme e modalità in cui si esplica la sanità integrativa e la natura e i limiti dei soggetti che vi possono operare, per poi procedere a definire coerentemente requisiti organizzativi e patrimoniali (se del caso mutuandoli dalla disciplina assicurativa che più si adatta alle varie fattispecie), sistema dei controlli da porre in essere e relative competenze.

Ciò in quanto, oggi, può ragionevolmente affermarsi che l’estensione alle società

di mutuo soccorso anche solo di una minima parte delle regole previste per le imprese

assicuratrici da Solvency II e dalla Direttiva in materia di distribuzione assicurativa

(IDD) – indifferentemente se siano esse afferenti ai requisiti economico patrimoniali,

alla disciplina del governo societario, alla condotta di mercato o alla distribuzione

– comporterebbe per le mutue e le relative reti distributive vincoli di conformità non

sempre o non del tutto coerenti con la loro struttura e difficili da rispettare e, comunque,

implicherebbe, profonde ristrutturazioni del mercato.

Concludendo De Polis sostiene che non dovrebbe essere trascurata l’utilità di un ripensamento dei benefici fiscali connessi all’iscrizione/adesione alle forme sanitarie integrative che oggi scontano non giustificate differenziazioni, fonte di effetti distorsivi.

Con specifico riferimento al settore assicurativo, le norme e i benefici fiscali riconosciuti dovrebbero mirare a incentivare coperture che meglio conciliano sostenibilità del business e mutualità tra assicurati (oggi realizzata prevalentemente nelle polizze collettive).

Chiarezza e semplicità dei contratti e dei documenti assicurativi precontrattuali sono parte essenziale della governance del prodotto diretta a individuare le richieste e le esigenze del sottoscrittore cui il contratto deve rispondere.