Di Simone Rizzo e Luca Furgiuele

In questo breve appuntamento della rubrica “Benchmark & Clausole” si confronterà una clausola tipica della garanzia di responsabilità civile che si trova all’interno dei contratti multirischio sottoscrivibili dalle PMI: la responsabilità per danni da interruzione di attività di terzi è una garanzia piuttosto comune e omogenea tra i diversi testi di polizza presenti sul mercato anche se, come si avrà modo di analizzare in seguito, vi sono alcune differenze sostanziali che è necessario approfondire.

Ai fini del confronto, sono state prese in considerazione le condizioni presentate dalle seguenti compagnie assicurative:

- Allianz;

- Aviva;

- Generali Italia;

- Groupama;

- Reale Mutua;

- UnipolSai;

- Zurich.

Nelle tabelle di comparazione abbiamo indicato con il colore verde le migliori condizioni a favore dell’assicurato e con il colore giallo le aree di attenzione e di possibile criticità di cui l’assicurato dovrebbe essere sempre informato prima della sottoscrizione del contratto.

La garanzia “responsabilità per danni da interruzione di attività di terzi”

In talune situazioni l’attività aziendale svolta dall’assicurato può generare a soggetti terzi – oltre ai danni materiali – anche danni di interruzione dell’attività produttiva o commerciale.

La garanzia di responsabilità per i danni da interruzione di attività di terzi nasce proprio con lo scopo di assistere l’assicurato in caso di richieste risarcitorie che abbiano per oggetto i danni di business interruption che l’impresa assicurata ha cagionato accidentalmente ai soggetti terzi ed è operante esclusivamente se tale interruzione è stata causata da un danno materiale risarcibile con la garanzia di responsabilità civile verso terzi o derivante da prodotto difettoso.

In questo appuntamento si avrà modo di valutare il grado di copertura offerto dalle compagnie nazionali ed internazionali, ponendo particolare attenzione ai contenuti delle rispettive clausole e alle soglie di indennizzo previste dai contratti per le PMI.

Anticipiamo che tutte le compagnie prevedono dei sottolimiti di indennizzo che evitano l’esaurimento del massimale di polizza pattuito.

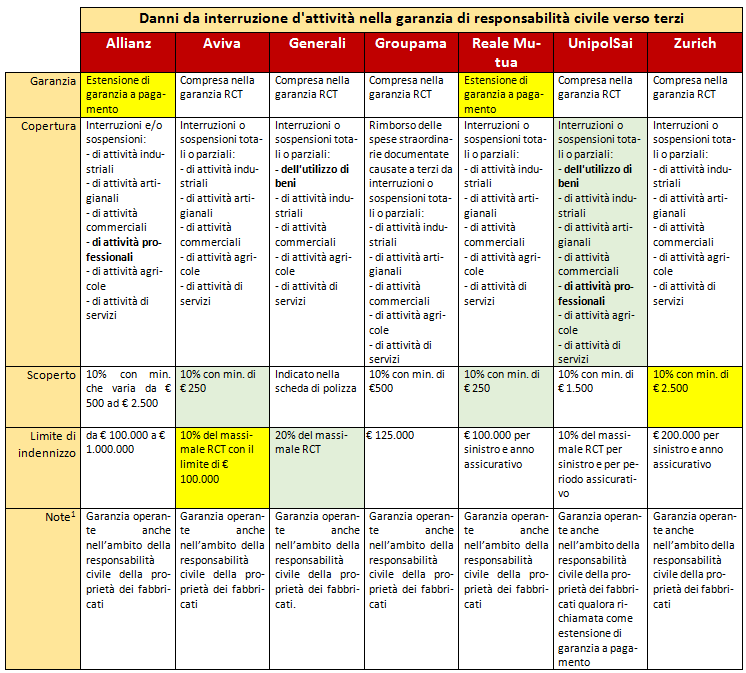

La responsabilità per danni da interruzione di attività di terzi nelle polizze RC verso terzi

Nella seguente tabella si nota che non tutte le compagnie assicurative includono tra le garanzie di base la clausola di copertura dei danni da responsabilità civile per interruzione di attività di terzi; in particolare, due compagnie prevedono la copertura di tale estensione con un accordo specifico ed il pagamento di un premio aggiuntivo.

Soffermandosi sul contenuto della garanzia presente nei testi di polizza, si riscontrano le seguenti criticità alle quali l’intermediario deve prestare attenzione:

- solo due compagnie (Allianz e UnipolSai) citano espressamente l’inclusione dei danni da interruzione di attività di carattere professionale; si può pertanto affermare che – interpretando le clausole in modo restrittivo – le altre compagnie escludono la risarcibilità del danno da interruzione d’attività causato dall’assicurato a professionisti (es: medici, commercialisti, avvocati, ecc.);

- solo due compagnie (Generali e UnipolSai) includono nei danni risarcibili anche quelli di interruzione di attività di terzi per effetto del mancato utilizzo di beni;

- una compagnia (Generali) non indica nella clausola la risarcibilità del danno da interruzione d’attività causato ad attività artigianali.

Con riferimento agli scoperti previsti in caso di sinistro, 3 compagnie presentano minimi di scoperto piuttosto elevati (da € 1.500 a € 2.500) mentre le rimanenti compagnie presentano livelli ottimali, facilmente ritenibili anche dalle piccole aziende (da € 250 a € 500).

I limiti di indennizzo definiti dai contratti assicurativi risultano invece piuttosto diversificati, in quanto espressi o in termini percentuali rispetto ai massimali della garanzia RCT o in forma di importo fisso. La soluzione maggiormente performante è quella proposta da Generali Assicurazioni che presenta un sottolimite di indennizzo pari al 20% del massimale di polizza, considerando che raramente i massimali vengono scelti d’importo inferiore a 1 milione di euro, e molto spesso arrivano a 3/5 milioni di euro. Al contrario 4 compagnie (Allianz, Groupama, Reale Mutua e Zurich) offrono la garanzia con limiti di indennizzo espressi in cifra fissa, situazione più conveniente in caso di massimali RCT molto bassi.

Elemento al quale porre particolare attenzione riguarda l’estensione della clausola alla responsabilità civile derivante dalla proprietà del fabbricato. L’analisi prende in considerazione esclusivamente il caso in cui l’impresa assicurata sia proprietaria e contestualmente conduttrice del fabbricato. Una compagnia infatti prevede l’indennizzo dei danni da interruzione di attività di terzi – in caso di responsabilità derivante dalla proprietà del fabbricato – solamente nel caso in cui venga attivata la specifica estensione “proprietà del fabbricato”, con conseguente maggiorazione di premio.

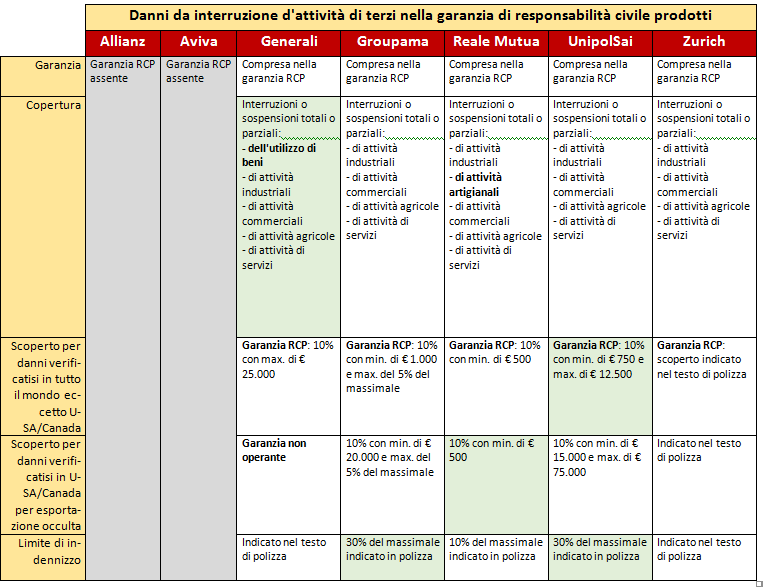

La responsabilità per danni da interruzione di attività di terzi nella garanzia RC prodotti

Passando alla responsabilità civile da prodotto difettoso, si analizza l’offerta assicurativa in caso di azioni di risarcimento avanzate nei confronti dell’impresa assicurata da un terzo a causa di un’interruzione d’attività provocata dal bene difettoso prodotto dalla stessa.

Rispetto alla clausola analizzata nella sezione di responsabilità civile verso terzi, nell’ambito della sezione RC prodotti si riscontra una maggiore limitazione della garanzia oggetto di analisi. Infatti, solo una compagnia (Reale Mutua) prevede l’inclusione dei danni da interruzioni di attività artigianali, mentre nessuna compagnia copre i danni da interruzione d’attività cagionati dal prodotto difettoso ad attività di carattere professionale.

La copertura assicurativa migliore, individuata nella tabella seguente, è quella della compagnia assicurativa Generali che mantiene inalterata la clausola rispetto a quanto presentato nella sezione di responsabilità civile verso terzi, includendo anche l’interruzione dell’utilizzo di beni, che non risulta indicata dalle altre compagnie.

Gli scoperti proposti dalle compagnie e indicati all’interno della tabella di confronto sono quelli previsti in generale dalla copertura di responsabilità civile da prodotto difettoso. La soluzione più favorevole per l’assicurato è quella offerta da UnipolSai che prevede un massimo scoperto più basso rispetto ai concorrenti (€ 12.500).

Infine, per quanto riguarda i limiti di indennizzo, due compagnie (Groupama e UnipolSai) prestano la garanzia fino al limite del 30% del massimale di RC prodotti, limite ben superiore rispetto a quanto previsto per la garanzia di danno da interruzione d’attività nella sezione RCT.

Conclusioni

Il confronto della garanzia di responsabilità civile dell’azienda per danni da interruzione d’attività di terzi ha mostrato alcune importanti differenze sui contenuti delle coperture offerte dalle compagnie assicuratrici.

Le differenti estensioni delle clausole, i differenti limiti di indennizzo, i differenti scoperti e relativi importi minimi a carico dell’Assicurato devono incentivare l’intermediario a individuare la clausola ottimale per l’impresa assicuranda, scegliendo insieme all’azienda l’estensione più appropriata, il limite più capiente ed il grado di ritenzione (inteso come scoperti e relativi minimi) che resterà in carico all’azienda stessa.

________

1. Nell’analisi non viene analizzato il caso in cui l’azienda sia proprietaria del fabbricato che viene locato a terzi, scenario nel quale le compagnie hanno posto regole specifiche.

document.currentScript.parentNode.insertBefore(s, document.currentScript);