IVASS ha pubblicato il bollettino sull’attività assicurativa nel comparto auto delle imprese vigilate. Nel 2023 sono stati raccolti premi nel comparto auto per 16,1 miliardi di euro, il 42,4% della produzione danni. L’incidenza delle garanzie accessorie, pari al 24,6% dei premi, è in aumento rispetto alla componente obbligatoria. Vediamo di seguito i principali risultati del 2023 e alcuni dati e tendenze del primo semestre 2024 relativi al ramo RCA.

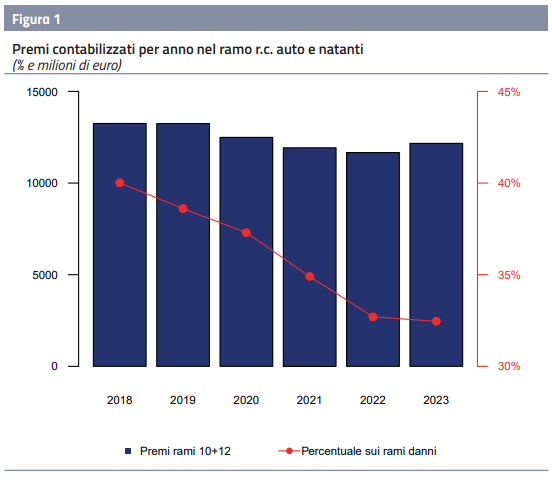

Le 38 imprese vigilate da IVASS operanti nel ramo RCA e natanti hanno raccolto nel 2023 premi per 12,2 miliardi di euro (+4,3% rispetto al 2022), assicurando 38,5 milioni di veicoli; la raccolta ha continuato a crescere nel primo semestre 2024 raggiungendo 6,5 miliardi di euro (+6,7% rispetto al corrispondente periodo del 2023).

La produzione della componente obbligatoria del comparto auto (tre quarti del comparto) si riduce rispetto al 2018 del -8,2%. L’incidenza del volume premi del ramo r.c. auto e natanti sul totale rami danni continua a calare, attestandosi su una quota del 32% (era il 32,7% nel 2022) a causa della maggiore crescita degli altri rami danni (+7,7%), come emerge dal grafico sottostante.

La crescita dei premi nel 2023 è attribuibile all’incremento del premio medio (+4,3% rispetto al 2022) per veicolo assicurato, pari a 315,9 euro, al netto degli oneri fiscali e parafiscali, mentre il numero dei veicoli assicurati resta stabile. Anche nei primi sei mesi del 2024 si rafforza la crescita dei premi lordi contabilizzati (+6,7%), che raggiungono un volume pari a 6.478 milioni di euro, trainati dall’aumento dei premi praticati dalle compagnie.

I costi di gestione

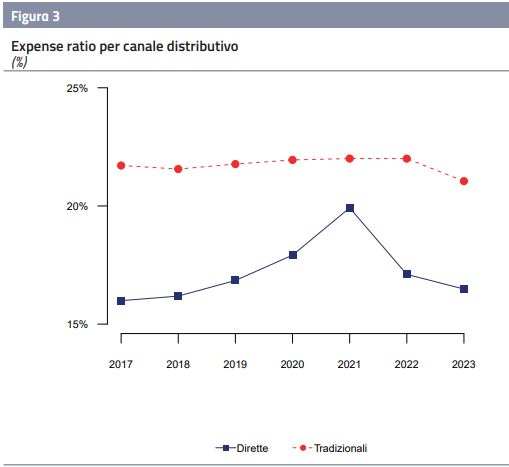

Le spese di gestione sono pari al 20,7% del totale dei premi (expense ratio) e in riduzione di quasi un punto rispetto al 21,6% del 2022.

L’incidenza complessiva delle provvigioni di acquisizione e di incasso sulle spese di gestione totali risulta pari al 51,8%, sostanzialmente stabile rispetto agli anni precedenti, come quella delle altre spese di acquisizione (20,8%) e delle spese di amministrazione (27,5%).

Le imprese che utilizzano prevalentemente il canale diretto presentano un expense ratio più basso (16,5%) rispetto agli altri canali (21% per il canale tradizionale). Ivass rileva che il peso percentuale delle provvigioni di acquisizione e di incasso sui premi è più elevato per il canale distributivo tradizionale (11,3%), mentre è inferiore per il canale diretto (4,1%); mentre l’incidenza delle altre spese di acquisizione sui premi è più elevata per il canale diretto (5,6%), rispetto al canale tradizionale (4,2%); inoltre l’incidenza delle altre spese di amministrazione sui premi è più elevata per le imprese che si avvalgono del canale diretto (6,9%). Le imprese tradizionali presentano un’incidenza del 5,5%.

In crescita il costo medio dei sinistri

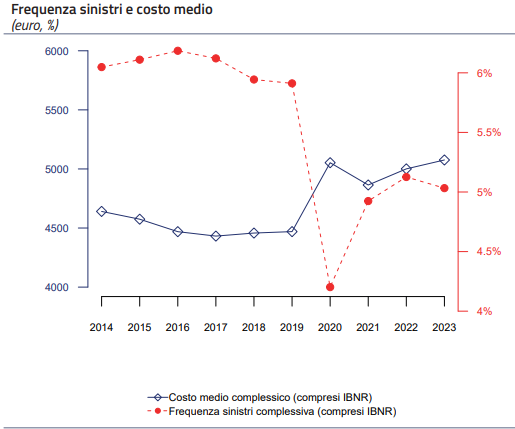

I sinistri gestiti con seguito accaduti nel 2023 ammontano a 1,9 milioni, in riduzione rispetto all’anno precedente (-1,9%) e, in modo più accentuato, al 2019 (-17,2%). I veicoli assicurati sono 38,5 milioni, stabili rispetto all’anno precedente, e la frequenza sinistri (inclusi gli IBNR) risulta pari al 5,03%, inferiore rispetto al 5,13% nel 2022 e al 5,89% nel 2019.

Il costo medio dei sinistri pagati nell’anno di generazione corrente è di 2.999 euro, in diminuzione, in termini reali, del -0,8% rispetto al 2019 (+14,9% in termini nominali).

Il costo medio dei sinistri accantonati a riserva è pari a 9.298 euro, in crescita del +9,8% rispetto al 2019. Di conseguenza, il costo medio complessivo raggiunge i 5.076 euro, con un incremento del +6,8% rispetto al 2019 in termini reali (+13,6% in termini nominali). Dal secondo semestre 2021 si è verificata una crescita dell’inflazione che ha impattato sui costi medi determinandone un aumento negli anni successivi.

Nel primo semestre del 2024 si osserva un ulteriore incremento del costo medio dei sinistri

(+2,8%), guidato principalmente dall’aumento, seppur contenuto, degli importi pagati.

Ivass nota che le imprese che intermediano i loro contratti prevalentemente tramite il canale diretto presentano un premio puro più elevato (302 euro), anche a causa di una

frequenza sinistri sensibilmente più elevata (6,04%).

Loss e combined ratio

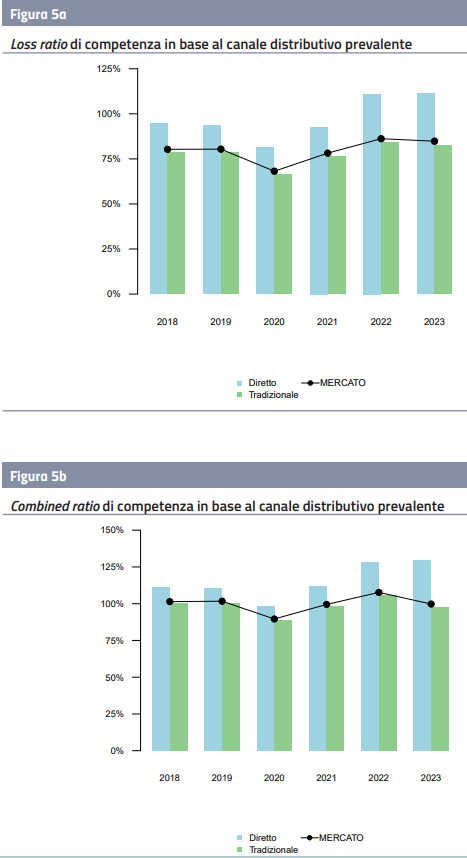

A livello di mercato, Ivass rileva un loss ratio dell’84,8% e un combined ratio del 105,9%, in flessione rispetto all’anno precedente (86,2% e 107,7%). L’andamento riflette

la crescita della raccolta premi di competenza (+1,8% sul 2022), a fronte della sostanziale stabilità degli oneri per sinistri (+0,2%).

Per entrambi gli indicatori, il valore più basso si rileva per le imprese che si avvalgono prevalentemente del canale tradizionale (82,5% e 104%). Le imprese che si avvalgono principalmente del canale diretto presentano valori pari al 111,5% e al 128,3%, indice di una gestione che non consegue l’equilibrio tecnico.

Il ramo torna in utile nel 2023

Il risultato del conto tecnico al netto della riassicurazione torna in utile, con un importo complessivo pari a 581 milioni di euro (4,9% dei premi di competenza) a fronte di una perdita pari a 154 milioni (1,3% dei premi di competenza) nel 2022. Il dato risulta in linea con l’utile di 694 milioni nel 2021 (5,7% dei premi) e di 641 milioni nel 2019 (4,8% dei premi).

A fronte di un risultato tecnico netto in utile, il saldo tecnico lordo registra una perdita per il secondo esercizio consecutivo, pari a -96 milioni di euro, in attenuazione rispetto ai -319 milioni nel 2022. La riduzione della perdita del saldo tecnico è stata trainata dalla crescita dei premi di competenza per 212 milioni e dalla riduzione dell’onere dei sinistri per 66 milioni, che ha più che compensato l’acuirsi per -57 milioni del saldo negativo delle altre partite tecniche. L’evoluzione del saldo tecnico presenta un andamento negativo per le imprese che intermediano i loro contratti utilizzando il canale diretto (-29,7% nel 2023 rispetto al -20,8% nel 2022).

Il risultato tecnico al lordo della riassicurazione tiene conto degli utili degli investimenti del ramo, pari a 641 milioni di euro, in forte crescita rispetto ai 131 milioni del 2022, grazie all’andamento favorevole dei mercati finanziari. L’utile degli investimenti rapportato ai premi di competenza risulta pari al 5,4% (1,1% nel 2022). Il contributo della gestione finanziaria porta in positivo il risultato tecnico lordo del ramo, pari a 545 milioni di euro, rispetto a una perdita di 188 milioni del 2022. L’apporto positivo derivante dalle cessioni in riassicurazione, pari a 36 milioni, determina un risultato tecnico netto pari a 581 milioni (perdita di 154 milioni nel 2022), pari al 4,9% dei premi di competenza. Per le imprese che si avvalgono dei canali tradizionali tale indice di redditività tecnica è pari al 6,9% (-0,1% nel 2022), mentre per le imprese dirette è pari al -20,8%, in peggioramento rispetto al dato già sensibilmente negativo del 2022 (-16,2%).

Nel primo semestre 2024 Ivass osserva un consolidamento della ripresa della quota dell’utile derivante dalla gestione degli investimenti generale (da 1.273 milioni a 1.480 milioni), dovuta al miglioramento dei rendimenti finanziari. Ciò ha un effetto positivo sul risultato del conto tecnico del ramo rca, al lordo delle cessioni in riassicurazione, in utile per 211 milioni di euro (132 milioni nel corrispondente periodo dell’anno precedente). Quanto alla gestione eminentemente tecnica, a fronte di una crescita della raccolta premi di competenza (+8,5%), si registra uno sviluppo più contenuto delle spese di gestione (+2,6%) e dell’onere dei sinistri di generazione corrente (+3%).

Evoluzione del mercato

A fronte di una riduzione del numero di imprese operanti (-11% rispetto al 2014) nei rami 10 e 12, si osserva una riduzione nella concentrazione del mercato, con l’indice HHI che passa da un valore pari a 1.042 punti nel 2014 a 914 nel 2023 (-12%).

Nel 2023 aumenta la quota di mercato detenuta dalle grandi compagnie: il 55% dei contratti in vigore è riconducibile alle prime 5 imprese del mercato.

Le operazioni straordinarie poste in essere hanno influenzato la struttura di mercato, con l’HHI in aumento sull’anno precedente (+39 punti, +4,4%), interrompendo il trend di diminuzione osservato negli ultimi anni. Il 70% dei contratti è sottoscritto dalle prime 10 imprese del mercato (74% nel 2014), in aumento rispetto al 2022 (68%).

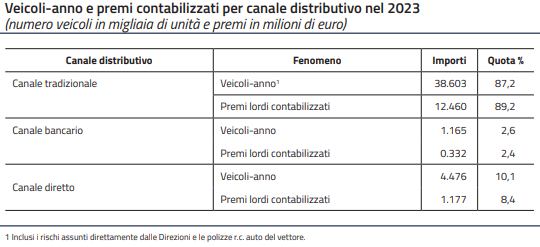

Per quanto riguarda il canale distributivo, nel 2023, l’87,3% dei contratti sono stati distribuiti da imprese che utilizzano prevalentemente i canali tradizionali, quali agenzie e broker. Le imprese che utilizzano il canale diretto detengono una quota di mercato del 10,1%, mentre quelle che intermediano tramite il canale bancario detengono il 2,6%, stabile rispetto al 2022 e al periodo pre-pandemico.

Il tasso di penetrazione delle imprese dirette risulta in riduzione, in termini di raccolta premi e di unità di rischio (rispettivamente -33,9% e -33,8%). La decrescita del premio medio per queste imprese non si è tradotta in un contestuale aumento della loro quota di mercato: il premio medio, pari a 263 euro, si confronta con un premio medio di 323 euro per le imprese che invece utilizzano i canali tradizionali.

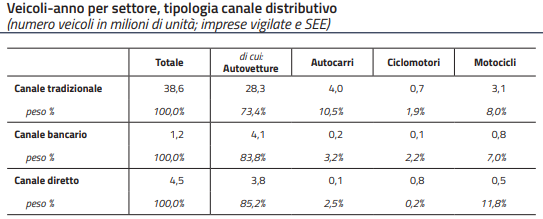

A livello di mercato, il settore autovetture rappresenta il 75% del totale dei veicoli assicurati, seguito da autocarri (9,4%), motocicli (8,1%) e ciclomotori (1,8%). Le imprese tradizionali sono presenti in tutti i settori tariffari, in particolare sul settore delle autovetture (73%), dei motocicli (8%) e degli autocarri (10%).

Ivass osserva un certo grado di segmentazione tra i canali distributivi: le imprese che utilizzano il canale diretto sono maggiormente focalizzate sul settore delle autovetture (85%) e sul settore dei motocicli (12%), a discapito degli altri settori tariffari. Il canale bancario presidia i settori delle autovetture (84%), dei motocicli (7%) e degli autocarri (3%). La maggior parte degli autocarri è assicurata tramite canale tradizionale, dove la distribuzione risulta meno concentrata sulle autovetture. I ciclomotori presentano più uniformità tra i canali distributivi.

© Riproduzione riservata