La GenZ italiana è fanalino di coda in Europa nella classifica che misura il possesso di almeno un prodotto assicurativo: il 70% dei giovani italiani tra i 23 e i 27 anni ammette infatti di avere una conoscenza inadeguata dei prodotti e del mondo assicurativo, secondo quanto emerge da “Come la Generazione Z compra prodotti assicurativi?”, lo studio di Deloitte condotto su oltre 10mila Gen Z (23-27 anni) in Italia, Francia, Germania, Spagna, Olanda, Polonia, Repubblica Ceca, Ungheria e Romania.

«La Generazione Z italiana manifesta, al pari delle altre generazioni, esigenze assicurative che mettono al primo posto alcuni bisogni primari come Casa, Salute e Vita, differenziandosi da Millennials e GenX per una maggiore sensibilità verso specifiche coperture legate al proprio stile di vita e interessi, quali asset digitali, sport e hobby», spiega Marco Lancioni, Partner di Deloitte Italia. «La minor penetrazione assicurativa registrata dallo studio, se correlata al maggior tasso di proprietà di asset quali auto e casa dichiarata dagli intervistati rispetto ai coetanei di altri Paesi, evidenzia opportunità di sviluppo su questo specifico target, anche alla luce di un percepito complessivamente positivo della GenZ nei confronti delle assicurazioni».

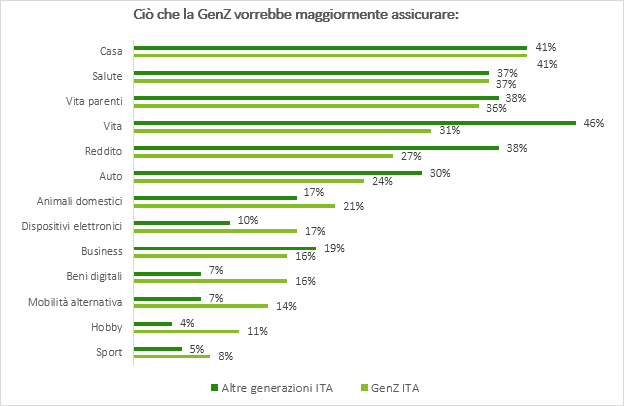

Consapevolezza del bisogno di protezione

La Generazione Z italiana dimostra tuttavia di avere buona considerazione delle assicurazioni: gli intervistati le descrivono come necessarie (35%), utili (32%), efficaci (28%) e moderne (18%), mettendo in luce un atteggiamento complessivamente positivo, in linea con quello dei coetanei europei e dei connazionali italiani.

Gli ambiti di bisogno identificati come più importanti sono gli stessi indicati anche dai connazionali italiani delle altre generazioni: Casa (41%), Salute (37% – inclusi Infortuni) e Vita (propria o dei propri cari, indicate rispettivamente dal 31% e dal 36% degli intervistati). Come i propri coetanei europei, questa generazione mostra maggiore interesse rispetto alle altre fasce d’età per la protezione di alcuni ambiti, talvolta legati allo status di “nativi digitali”: dispositivi elettronici (17% vs 10%), beni digitali (16% vs 7%), mobilità alternativa (14% vs 7%), animali domestici (21% vs 17%), attrezzatura per hobby (11% vs 4%) o sport (8% vs 5%).

Basso livello di copertura e conoscenze non adeguate

La Generazione Z italiana ha il più basso tasso di penetrazione assicurativa sia rispetto alle altre generazioni, sia rispetto ai coetanei europei: il 59% degli intervistati Gen Z dichiara di possedere almeno un prodotto assicurativo, rispetto al 67% dei connazionali Millennials e Gen X e al 73% della Gen Z europea complessivamente.

Questa tendenza può essere attribuita a diversi fattori primari, quali incertezze di carattere economico-finanziario (anche testimoniate dal fatto che il 22% dei Gen Z italiani intervistati definisce le assicurazioni “costose”), dipendenza dal nucleo familiare di appartenenza (il 43% della Gen Z italiana intervistata dichiara di vivere con i genitori, rispetto al 26% della Gen Z Ue) e scarsa conoscenza dei prodotti e del mondo assicurativo: il 70% della Gen Z italiana dice di possedere una preparazione non adeguata, rispetto al 55% registrato per la Gen Z Ue.

Prezzo e coperture guidano la scelta, forte l’interesse per la sostenibilità e i servizi aggiuntivi

Secondo quanto indicato dai partecipanti coinvolti nello studio, prezzo e coperture sono i due fattori principali di valutazione dell’offerta assicurativa (tranne che per le polizze Vita).

Tuttavia, la Gen Z italiana presenta ulteriori criteri differenziati per linee di business: in ambito Motor, Salute e Infortuni emerge l’importanza della disponibilità nell’offerta assicurativa di servizi aggiuntivi come, ad esempio, dispositivi di telepedaggio o device indossabili che abilitano il monitoraggio dei parametri di salute dell’individuo. In ambito Casa, emerge la richiesta della Gen Z italiana di aderenza dei prodotti a criteri di sostenibilità (28% vs 13% altre generazioni italiane) – criterio che pesa anche sulle polizze per Motor (23% vs 8% indicato dai connazionali).

È interessante notare come questo criterio non trovi la stessa rilevanza tra i coetanei europei. Infine, la Gen Z italiana si dichiara meno preoccupata dei costi rispetto alle altre fasce d’età rispetto a tutti gli ambiti assicurativi indagati dallo studio: Motor (36% vs 51%), Vita (15% vs 41%), Casa (27% vs 45%), Salute e Infortuni (37% vs 46%).

Propensione ad acquistare tramite canali digitali, ma i canali tradizionali restano preferiti

Nonostante la Generazione Z si distingua rispetto alle generazioni precedenti per una maggiore tendenza al “fai-da-te” e una più marcata propensione ad acquistare le linee Motor, Casa, Salute (incluso Infortuni) e Vita attraverso canali diretti (internet e app), questo target continua a preferire – per ciascuna linea di business – i canali di acquisto tradizionali, come agenti, broker e filiali bancarie, in linea con Millennial e Gen X. Inoltre, al pari delle altre generazioni, la Generazione Z italiana si mostra aperta ad acquistare coperture e servizi da provider non assicurativi: quasi 1 persona su 6 dichiara infatti di aver comprato prodotti assicurativi da un player non assicurativo.

Aperti a collaborare per ottenere benefici, ma attenti ai propri dati personali

In linea con le altre generazioni, il 31% dei Gen Z italiani intervistati si dice in primo luogo disponibile a consigliare ad amici e parenti un determinato brand assicurativo in cambio del riconoscimento di benefici addizionali da parte delle compagnie, come ad esempio scontistiche di prezzo o servizi aggiuntivi. Per gli stessi motivi, la Gen Z italiana intervistata si dice disponibile (31%) in misura maggiore rispetto alle altre generazioni (22%) a consentire il monitoraggio individuale dei propri rischi da parte della compagnia – ad esempio tramite dispositivi telematici. Tuttavia, in misura minore si dice disposta a condividere con la compagnia dati personali aggiuntivi (14% vs. 17%).